patpitchaya / Shutterstock

Unternehmen bekennen sich heute praktisch flächendeckend zu ihrer gesellschaftlichen Verantwortung (Corporate Social Responsibility) – und bekräftigen dies gerne mit dem argumentativen Zusatz, dass die damit verbundenen Verhaltensweisen sich ja auch für sie selbst dauerhaft rechnen (Argumentationsfigur: Business Case for CSR ). Diese betriebswirtschaftliche Begründung erfährt eine pragmatisch orientierte Kritik, welche bezweifelt, dass die relevanten unternehmerischen Anspruchsgruppen (Kunden, Mitarbeiter, Investoren etc.) bereit und/oder befähigt seien, Corporate Social Responsibility (CSR) systematisch zu „belohnen“ und Corporate Social Irresponsibility (CSI) systematisch „abzustrafen“ und eine programmatisch dimensionierte Kritik, welche bemängelt, dass gesellschaftliche Verantwortung im Business Case offenkundig nicht moralisch begründet, sondern auf ein rein betriebswirtschaftliches Kalkül reduziert wird (Argumentationsfigur: Moral Case for CSR). Leadership Insiders vertieft diese Begründungen und zeigt anhand einer Studie zu Inhalten des Manager Magazins Bedeutungsverschiebungen im Laufe der Zeit.

CSR-Begründungen: Welche gibt es – und wie erlangen sie Handlungsrelevanz?

Eine aufschlussreiche Studie von Nora Lohmeyer (2018) geht nun näher auf die beiden Argumentationsfiguren ein, erweitert sie jedoch um eine weitere, sich zwischen den Polen befindende Motivkategorie für gesellschaftlich verantwortungsbewusstes Unternehmenshandeln, die die Bostoner Professorin für International Business and Strategy Ruth Aguilera mit anderen bereits 2007 vorgelegt hat:

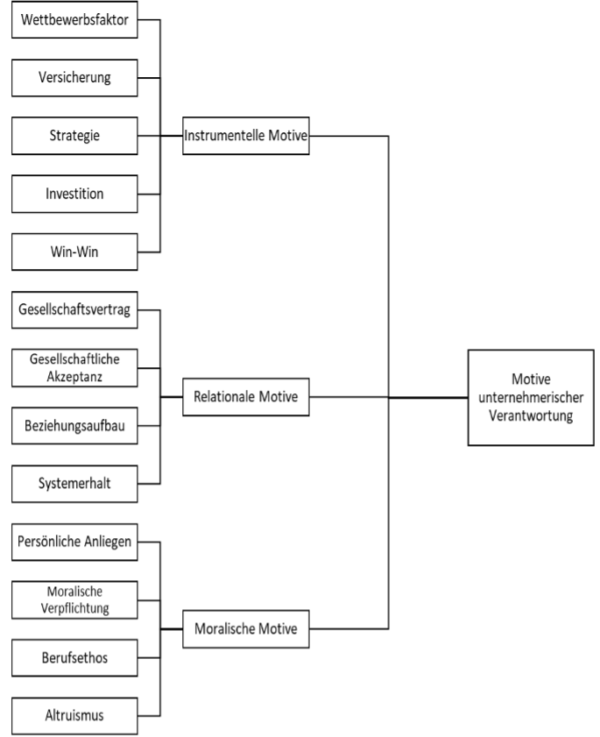

- Instrumentelle Motive – verweisen auf einen direkten oder zumindest indirekten finanziellen Nutzen für das Unternehmen.

- Relationale Motive – zielen auf eine langfristig positive Gestaltung der Beziehungen zwischen dem Unternehmen und seinen Anspruchsgruppen, dies verbunden mit einer hohen gesellschaftlichen Akzeptanz des Unternehmens.

- Moralische Motive – verweisen auf ein staatsbürgerliches Denken, das über die partikularen Interessen des Unternehmens hinausweist und zu einem Handeln auffordert, das aus ethischer Sicht geboten erscheint.

Eine weitere Grundannahme der Studie von Lohmeyer bezieht sich auf die Frage, wie diese unterschiedlichen Motive Handlungsrelevanz in den Unternehmen erlangen. In der CSR-Debatte dominiert hier ein individual-psychologisches Motivverständnis, soll heißen: Die Persönlichkeit, die Einstellungen und Werte, der moralische Kompass des Unternehmensführenden (Unternehmer, Geschäftsleiter, CEO) bestimmen darüber, aus welchen Gründen heraus (und damit: inwieweit) CSR betrieben wird. Lohmeyer vertritt demgegenüber ein soziologisches Motivverständnis, das davon ausgeht, dass unter den relevanten Akteuren während einer bestimmten zeitlichen Phase ein spezifisches Motiv mehr oder minder kollektiv geteilt wird, gleichsam als das einzig „richtige“ bzw. „angemessene“ gilt – womit auch jeder, der sich zu diesem Motiv bekennt, Zustimmung und (wo nötig) Unterstützung der anderen findet.

Wie aber entsteht ein solches „über-individuelles“ Motivverständnis? Die soziologische Antwort hierauf lautet: Durch „vocabularies of motives“. Das sind Motivvokabulare, die in geeigneten Foren regelmäßig kommuniziert werden und dadurch Antworten auf die Frage nach dem „Warum“ geben. Diese Antworten werden durch (prominente) Wiederverwendung so selbstverständlich, dass sie nicht mehr hinterfragt werden. Die Kollektivierung eines Motivverständnisses wird in bedeutsamem Maße durch die (Mainstream-)Wirtschaftspresse geleistet, die bestimmte Motivvokabulare favorisiert und repetiert, kritisch abweichende Argumentationen im Zuge dessen leichthin negiert und so zuletzt die Meinungen ihrer Leserschaft gleichermaßen prägt wie repräsentiert.

CSR-Begründungen in Artikeln des Manager Magazins

Auf der Grundlage der oben skizzierten Annahmen unterzog Lohmeyer das Manager Magazin, zweifellos eine der wichtigsten deutschsprachigen Wirtschaftszeitschriften, einer inhaltstheoretischen Langzeituntersuchung, die im Jahre 1971 mit der Erstausgabe des Magazins begann und im Jahre 2017 mit dem Abschluss der Datenerhebung endete. 230 passende Artikel wurden identifiziert. Daraus konnten 13 Kategorien von kommunizierten Motiven für unternehmerische Verantwortung abgeleitet werden, die anschließend zu den bereits vorgestellten drei Kategorien verdichtet wurden.

Abb.1: CSR-Motivkategorien (nach Lohmeyer 2018, S. 290, optisch verändert)

Hier ausgewählte Beispiele zum besseren Verständnis des verwendeten Motivvokabulars:

- Wettbewerbsfaktor -> exemplarische Textstelle: „CSR (…) erhöht die Wettbewerbsfähigkeit“ (MM 04/2009)

- Versicherung -> exemplarische Textstelle: „Ins Kerngeschäft integrierte CSR trägt dazu bei, dass das Unternehmen an Reputation gewinnt…“ (MM 09/2007)

- Beziehungsaufbau -> exemplarische Textstelle: „CSR soll das Vertrauen in einzelne Unternehmen stabilisieren“ (MM 04/2009)

- Altruismus -> exemplarische Textstelle: „Das Gefühl, einfach nur etwas zu geben, ohne etwas zurückzubekommen“ (MM 09/2013)

- Berufsethos -> exemplarische Textstelle: „Management jedoch ist in ausgesprochenem Maße ‚Treuhandschaft‘, Führung im Auftrag von anderen und mit der Verantwortung für andere.“ (MM 01/1977)

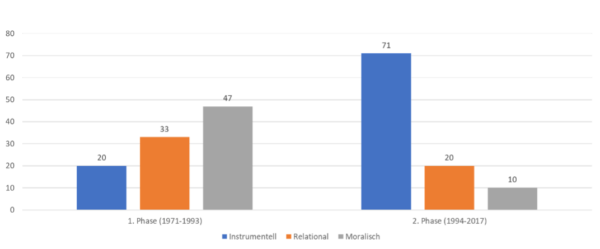

Interessierte man sich ausschließlich für die absolute Häufigkeit, mit der jeder Code bzw. jede Motivkategorie im Untersuchungszeitraum in den 230 Beiträgen genannt wird, dann zeigt sich, dass instrumentelle Motive deutlich am häufigsten als CSR-Begründung fungieren und moralische Motive kaum mehr Nennungen finden als relationalen Motive, die absolut betrachtet am seltensten angesprochen werden.

Die zentrale Erkenntnis der Studie erschießt sich allerdings erst dann, wenn man die Häufigkeit der Nennungen der verschiedenen Motive im zeitlichen Verlauf betrachtet. Denn dann zeigt sich, dass in einer ersten Phase (1971-1993) insbesondere moralische, aber auch relationale Motive deutlich überwiegen, während in einer zweiten Phase (1994-2017) eine absolute Dominanz der instrumentellen Motive festzustellen ist, verbunden mit einer Quasi-Marginalisierung insbesondere der moralischen Motive:

Abb. 2: CSR-Motivbegründungen im Zeitverlauf (nach Lohmeyer 2018, S. 295)

Ursachen für den Wandel der CSR-Begründung

Die Befunde zeigen, dass es während der 1970er und 1980er Jahre in Managerkreisen völlig opportun war, CSR mit moralischen Motiven zu hinterlegen – und damit gleichsam einzuräumen, dass Verantwortung gegenüber anderen mit Kosten für einen selbst verbunden sein kann. Umgekehrt war es während dieser Zeit eher verpönt, Verantwortung als Mittel zum Zweck der (persönlichen, institutionellen) Gewinnsteigerung zu verstehen bzw. zu „verkaufen“. Mit Beginn der 1990er Jahre wandelte sich dies praktisch um 180-Grad: Nunmehr wurde es selbstverständlich, Verantwortung in ökonomischen Kategorien zu bemessen und als unternehmerisch lohnendes Unterfangen zu bezeichnen – derweil die Rede von einer Verantwortungsübernahme aus ethisch-moralischen Gründen schnell verstummte bzw. nur noch in (v.a. wissenschaftlichen) Nischen zu vernehmen war (vgl. bspw. Ulrich 2016).

Die Hintergründe dessen sind natürlich keine unbekannten, sondern wurden in fast schon epischer Breite dargelegt und diskutiert: Auf der Makroebene ist hier insbesondere auf die sog. neoliberale Wende in der Wirtschaftspolitik zu verweisen, die in Deutschland erst in den 1990er Jahren vollends zum Tragen kam, derweil sie insbesondere in den USA und Großbritannien bereits ein Jahrzehnt früher einsetzte. Auf der unternehmerischen (Meso-)Ebene korrespondiert diese Wende vornehmlich mit dem Siegeszug des Shareholder Value-Denkens, das Unternehmensführungen dazu anhielt, vor allem bzw. ausschließlich eine kurzfristig maximale Wertsteigerung für ihre Aktionäre anzustreben.

Und hier schließt sich gewissermaßen der Kreis, denn die zunehmende Orientierung am Shareholder Value begründete natürlich den Vorwurf, dass solcher Interessenmonismus die Bedürfnisse und Werte aller anderen Stakeholder außen vor lasse und dass der zunehmende „Rentabilitätsextremismus“ (Thielemann 2020) letztlich auch die Bereitschaft von Unternehmen zu gesellschaftlich unverantwortlichen Verhaltensweisen (CSI) befeuere. Eingedenk dieser ethischen Kritik an den finanzwirtschaftlich entfesselten Unternehmen erwies sich der Business Case im Grunde als ein idealer Schutzschild, mit dem derlei Vorwürfe argumentativ abgeschmettert bzw. zurückgewiesen werden konnten. Denn die instrumentell begründete CSR verbreitete das (harmonistisch-konfliktfreie) Credo: Dem Shareholder ist am besten gedient, wenn wir unseren Stakeholdern dienen! Oder konkret mit Blick auf die Übernahme gesellschaftlicher Verantwortung gesprochen: Nur wer CSR praktiziert, wird erfolgreich sein und bleiben! Gesellschaftlich unverantwortliches Handeln ist betriebswirtschaftlich unvernünftiges Handeln!

Neueste CSR-Begründungen – back to the roots?

Lohmeyers gefestigte These von der zeitlichen Dynamik der CSR-Begründungen ist nicht zuletzt aber auch deshalb interessant, weil sie ja impliziert, dass das Pendel der Motivverständnisse grundsätzlich auch wieder zurückschlagen kann – sprich: nicht nur von moralischen Motiven zu instrumentellen Motiven ausschlagen, sondern durchaus auch von instrumentellen Motiven zu moralischen Motiven rückschlagen kann.

Und genau dieses deutet sich in den letzten Jahren zumindest an. So hat nicht nur die Kritik am Business Case for CSR bzw. an der Instrumentalisierung von Moral innerhalb der wissenschaftlichen Debatte erkennbar zugenommen und beispielsweise zur Forderung nach „dual-purpose companies“ geführt, welche finanzielle und soziale Ziele simultan realisieren sollten (Battilana u.a. 2022). Zudem häufen sich die Hinweise, dass auch in der unternehmerischen Praxis ein entsprechender Umdenkprozess einsetzen könnte. Als „Kronzeugen“ dessen gelten etwa das „Statement on the Purpose of a Corporation“ des renommierten Business Roundtable (2019), welches die unternehmerische Verpflichtung zur Wertsteigerung für alle Stakeholder herausstellt, das „Davos Manifesto“ des World Economic Forum (2020), welches durch die konsequente Ausrichtung der Unternehmen am Stakeholder Value einen besseren Kapitalismus in Aussicht stellt, sowie nicht zuletzt die „Letter to CEOs“ von Larry Fink (2019), dem CEO des weltgrößten Finanzinvestors Blackrock, welche die multidimensionale Verantwortung von Unternehmen gerade auch gegenüber den Nationen und Menschen herausstellen.

Schlägt das Pendel also tatsächlich zurück? Die Harvard-Historikerin Nancy Koehn ist hier – wie viele andere wohl auch – skeptisch und deutet die neue „Purpose-Debatte“ eher als eine rhetorische Reaktion der Unternehmensführer auf den „Zeitgeist“, der das Shareholder-orientierte business as usual schlechterdings kaum noch bereit ist zu akzeptieren (Spiegel Online 2019). Deklaration und Handeln fallen nämlich nicht automatisch zusammen, wie wir auch aus anderen Bereichen wissen. Gleichwohl gibt es jedoch auch Hinweise darauf, dass die Moral die Rendite vielleicht doch „schlagen“ könnte. So reagierten etwa jüngst die US-Bundesstaaten Louisiana und Missouri auf die neue und moralisch begründete ESG-Strategie (Environmental, Social, Governance) von Blackrock in der Weise, dass sie ihre Einlagen in Höhe von insgesamt knapp 800 Millionen US-Dollar abzogen (Spiegel Online 2022). Begründung: ESG gehe auf Kosten der Rendite! – was dann doch als Indiz für eine tatsächliche Neuorientierung des Vermögensverwalters in Richtung Moral Case gewertet werden kann.

Wir haben selbst aufgezeigt (2020), dass CSR hinsichtlich der Auswirkungen auf die Rendite differenziert zu beurteilen ist und Pauschalisierungen gegenwärtig unangemessen sind. Deshalb haben wir einer nicht-ökonomischen Begründung als Handlungsempfehlung den Vorrang eingeräumt. Von den Entscheidungsträger:innen verlangt dies, eine Stakeholder orientierte Führung zu praktizieren, die zweifelsfrei herausfordernder als die jetzige ist. Wer als Führungskraft jedoch solche Herausforderungen als zu anstrengend, vielleicht als zu komplex oder politisch empfindet, sollte sich selbst prüfen, ob er das verkörpert, was Führung seit Urzeiten ausmacht: neue Wege weisen.