Number1411 / Shutterstock

„Finanzialisierung“ ist ein Begriff, den man in der Theorie und Praxis des Managements nur in ambitionierten Diskussionen hört. Allerdings verbindet sich mit diesem Terminus eine Entwicklung, die seit längerem und in bedeutsamem Maße den Alltag auch von Führungskräften mit prägt. Leadership Insiders klärt den der Politischen Ökonomie zuzurechnenden Begriff, verdeutlicht die wichtigsten Implikationen des damit verbundenen Prozesses (z.B. fortschreitende „Nikefication“ der Produktion) und erläutert, was dies für das Handeln von Führenden am Ende bedeutet.

„Finance as the new religion“

Auch wenn der Fachterminus Finanzialisierung wenig geläufig ist – das, was mit diesem Begriff verbunden wird, ist uns nicht wirklich unbekannt – spätestens seit der Finanzmarktkrise 2008. Und diese Krise war ja keine, die aus heiterem Himmel über uns kam, sondern eher ein Kulminationspunkt, also ein Ergebnis einer längeren Entwicklung unserer zunehmend globalisierten – oder passender: finanzialisierten Wirtschaft. Auf diesen Konnex hat Ronald Dore (2008, 1097) pointiert hingewiesen:

‚Financialization‘ is a bit like ‚globalization‘ – a convenient word for a bundle of more or less discrete structural changes in the economies of the industrialized world.

Finanzialisierung verweist damit auf relevante Veränderungen in unserer wirtschaftlichen Ordnung, die – um eine der gängigsten Umschreibungen zu wählen – gesamthaft als Wandel vom Industrie-Kapitalismus zum Finanz-Kapitalismus umschrieben werden können. Worin aber genau besteht dieser Wandel? Woran lässt er sich festmachen? Wie kann man diese zutreffend erscheinende, aber ziemlich abstrakte Formulierung der Finanzialisierung konkretisieren? Gerald A. Epstein (2005, 3) bestimmt sie in seiner vielzitierten und weithin geteilten Definition als

„the increasing role of financial motives, financial markets, financial actors and financial institutions in the operation of the domestic and international economies.“

Soll heißen: Dort, wo Finanzialisierung fortschreitet, steigt die Bedeutung der Finanzinstitutionen (z.B. Investmentbanken, Hedgefonds) und ihrer Akteure (z.B. Goldman Sachs, Blackrock) innerhalb der Wirtschaft, ändert sich die Relation zwischen Finanzwirtschaft und Realwirtschaft (zu Ungunsten Letzterer) und gewinnen zumeist finanzielle Motive (z.B. Quartalszahlen) Oberhand gegenüber strategisch-langfristigen oder gar nicht-finanziellen Motiven (z.B. gesellschaftliche Verantwortung). Empirische Daten bestätigen den historischen Bedeutungszuwachs der Finanzwirtschaft recht eindrücklich (vgl. Davis/Kim 2015, 205; Deutschmann 2013, 143f):

- So stieg Beitrag des Finanzsektors zum Bruttoinlandsprodukt in den USA von 15% im Jahre 1960 auf 23% im Jahre 2001. Mit Blick auf die EU und für das Jahr 2010 wird davon ausgegangen, dass 29% der Wertschöpfung durch den sog. FIRE-Sektor (Finanzdienstleistungen, Versicherungen, Immobilien) generiert wurden, während die verarbeitende Industrie hier lediglich 18,5% beisteuerte.

- Der Anteil der Finanzindustrie stieg bei den erwirtschafteten Gewinnen in den USA von 20% in 1980 auf 30% in den 1990er Jahren, lag in 2000 bei rund 40% und erreichte in 2010 die 50%-Marke – was bedeutet: Die Hälfte aller Gewinne werden nicht im klassischen (Investitions-) Modus „Geld -> Ware -> mehr Geld“ erwirtschaftet, sondern im modernistisch verkürzten Modus „Geld -> mehr Geld“. Die Umschreibung „Profite ohne Investitionen“ (Treeck u.a. 2007) trifft es ganz gut.

- Und wer sich für die Vergütungen interessiert: In 2004 verdienten die fünf bestbezahlten Hedgefonds-Manager mehr als alle CEOs der S&P 500 Unternehmen zusammen. Aktuell winkt dem Chef des Finanzinvestors Blackstone ein Jahresgehalt von 1.000.000.000 US-Dollar (in Worten: eine Milliarde; vgl. welt.de 2017). Und es geht noch mehr: In 2010 verzeichnete David Tepper von Appaloosa Management den sagenhaften „Verdienst“ von 4.000.000.000 USD (vgl. nzz.ch 2010) und in 2014 strich Steven Cohen, Manager des Point72 Asset Management, 1,3 Milliarden US-Dollar als der Spitzenverdiener der Hedgefonds-Branche ein. Steven Cohen? Da war doch was? Richtig. Point72 Asset Management ist der neue Name für Cohens umstrittenen Hedgefonds SAC, also der Fonds, der in Insider-Skandale verwickelt war, acht verurteilte Händler produzierte und eine Rekordstrafe von zwei Milliarden US-Dollar wegen Wertpapierbetrug zahlen musste (DasInvestment 2015, n-tv.de 2017).

Die Finanzialisierung der Realwirtschaft

Finanzialisierung – deren Entstehung notabene als vielleicht wichtigstes Ergebnis der sog. neoliberalen Wirtschaftspolitik anzusehen ist – verweist nun nicht nur auf einen relativen Bedeutungszuwachs der Finanzwirtschaft. Vielmehr hat dieser Prozess auch unmittelbare und weitreichende Konsequenzen für die Realwirtschaft, sprich: für alle nicht-finanzwirtschaftlichen Unternehmen. Hintergrund dessen ist ein zunehmender Druck von Seiten der Finanzwirtschaft auf die Realwirtschaft, der ausgeübt werden kann, weil die Machtverhältnisse sich in den vergangenen Jahrzehnten sukzessive zugunsten der Finanzwirtschaft verschoben haben (u.a. durch den Verzicht der Nationalstaaten auf eine Regulierung des Kapitalverkehrs, das systematische Auftreten institutioneller Investoren, die transnationale Möglichkeit zur feindlichen Übernahmen „unterbewerteter“ Unternehmen, erleichterte und häufigere Ablösungen des Top-Managements bei „Underperformance“). Finanzialisierung kann nach dem Tübinger Soziologen Christoph Deutschmann (2011, 347) in diesem Sinne verstanden werden

„als ein hegemoniales Regime von Finanzinvestoren über Entrepreneure“.

oder den beiden US-Finanzökonomieexperten Gerald F. Davis und E. Han Kim folgend als warnende Ansage an CEOs formuliert werden (2015, 210):

„Wall Street can wipe you out“.

Als Kristallisationspunkt dieses quasi lateralen Drucks der Finanzwirtschaft gilt mit Blick auf die Realwirtschaft gemeinhin das vieldiskutierte (und -kritisierte) Shareholder Value-Management, das eben darum kreist, all das zu tun, was den Interessen der Finanzmärkte bzw. Finanzakteure höchstwahrscheinlich dienlich ist. Als relevante Ausdrucksformen des Maximizing Shareholder Value (MSV) sind zu nennen:

- Zunahme der Finanzinvestitionen, d.h. da in der Finanzwirtschaft resp. an den Finanzmärkten in der Regel höhere Gewinne in kürzerer Zeit erzielt werden können (s.o.), tendieren Unternehmen der Realwirtschaft dazu, weniger (langfristig) in ihr Kerngeschäft zu investieren, als vielmehr in (kurzfristig) lukrative Produkte der Finanzwirtschaft. Laut Davis (2009) ist für die USA davon auszugehen, dass die nicht-finanzwirtschaftlichen Unternehmen in 1980 28% ihrer Investitionen in solche finanzwirtschaftlichen Aktivitäten tätigten, und dass sich dieser Wert innerhalb von 20 Jahren mit 50% nahezu verdoppelte. Dies kann als ein Crowding-out-Effekt für Kapitalinvestitionen in Realgüter gelesen werden (Tomaskovic-Devey/Lin 2011, 546).

- Zunahme der „Nikefication“, womit auf – erstmals von Nike verfolgte – Strategien abgestellt ist, die über fortgesetzte Restruktierungen, Layoffs, Spin-offs sowie Outsourcing- und Offshoring-Prozesse in summa eine Überführung von vormals hochaggregierten (Einzel-)Unternehmen in weitgehend disaggregierte globale Wertschöpfungsketten vollziehen. Dadurch entstehen immense (v.a. Personal-) Kosteneinsparungen, die ihrerseits Aktienkurse zu beflügeln vermögen. Dies erklärt im Übrigen auch, dass viele der finanziell wertvollsten Unternehmen im Grunde relativ unbedeutende Arbeitgeber sind. Gerald F. Davis (2013, 294) hat einmal dazu für Ende 2011 berechnet, dass die Gesamtmitarbeiterzahl von Google, Apple, Facebook, Microsoft, Cisco und Amazon mit insgesamt rund 317.000 geringer ist als die Mitarbeiterzahl bspw. von Kroger, dem drittgrößter Einzelhändler in den USA, der 339.000 Menschen beschäftigt.

- Steigerung des Leistungs- und Erfolgsdrucks auf die Mitarbeiterinnen und Mitarbeiter, was auf den ebenfalls nicht ganz unbekannten Umstand verweist, dass Unternehmensführungen den lateralen MSV-Druck, dem sie seitens der Finanzwirtschaft ausgesetzt sind, intern – entlang der Hierarchie und quasi „von oben nach unten“ – an ihre Führungskräfte und Mitarbeiter weiterreichen. Resultat dessen ist das beobachtbare Raumgreifen einer „Profits at all costs“-Philosophie, die strukturell unter anderem durch Zielvereinbarungen befördert sein kann (vgl. Welsh/Ordoñez 2014), sich leichthin organisationskulturell verfestigt (vgl. zum Lehrstück No. 1, Enron: Sims/Brinkmann 2003) und den Einzelnen dann zu so mancherlei „motivieren“ vermag: Zu dauerhaft überzogener Leistungsverausgabung etwa, die in Auszehrung und Burnout münden kann (vgl. von der Oelsnitz et al. 2014), aber auch zu einem Derailment, infolge dessen man seinen moralischen Kompass verliert und eine innere Bereitschaft zu unmoralischen oder gar ungesetzlichen Handlungsweisen entwickelt (vgl. Kuhn/Weibler 2016). Am Ende steht dann allzu häufig ein antizipierter oder empfundener Druck „to behave badly“ (Tepper 2010). Dieser kann dann direkt an eigene Mitarbeiter weitergereicht werden. Folgen? Man denke in diesem Zusammenhang nur einmal an die 7.800 Prozesse, in die die Deutsche Bank derzeit verwickelt ist.

Insgesamt kommt es so auch zu der vielbeklagten Zunahme an Illegitimität und Illegalität, die sich im anhaltenden Boom der Debatte über Corporate Social (Ir-)Responsibility vergegenwärtigt bzw. unmittelbar auf Unternehmensskandale wie jenen von VW verweist, wo man in Sachen MSV wohl richtig (Ab-)Gas geben wollte. Das war zuletzt dann aber doch des „Guten“ zu viel: Ein intendiertes „Bad Management“ (win-lose) mutierte gleichsam zu einem desaströsen „Mad Management“ (lose-lose; vgl. Kuhn/Weibler 2016).

Finanzialisierung, Führungskontext und Führung

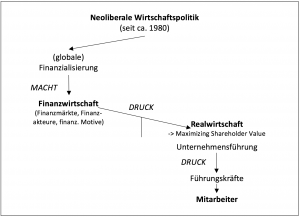

Finanzialisierung steht somit für grundlegende Veränderungen unseres Wirtschaftssystems, die neben volkswirtschaftlichen Folgen (wie z.B. die verzerrte Signalwirkung für diesen Sektor aufgrund eines sog. „Finance Wage Premium“ bereits für junge Talente) enorme Auswirkungen für die Führung von Unternehmen, aber eben auch für die Führenden in den Unternehmen zeitigen. Für sie ist es in Unternehmen ein wesentliches Element des äußersten Bereichs des Führungskontextes. Die Wirkung, die dieser Führungskontext auf Führungskräfte und im Weiteren auf die Mitarbeitenden ausübt, ist sehr indirekt und nicht gleichförmig für alle Branchen und Unternehmen. Dennoch: Da diese Veränderungen auf mehr Macht (und Vermögen) für die einen und auf „steigenden Druck“ (und Verzicht) für die anderen hinauslaufen, werden diese Zusammenhänge nicht immer gerne thematisiert, zuweilen sogar eher kaschiert. Auf einen Blick sieht der Zusammenhang so aus:

Die Entwicklung des komplexen Phänomens der Finanzialisierung ist bereits weit fortgeschritten. Ihm zu begegnen ist erst einmal weniger die Aufgabe von Individuen (z.B. einzelnen Führungskräften), sondern vielmehr eine Herausforderung für (supra-)staatliche Institutionen. Ist der Einzelne somit ohnmächtig und deshalb ohne Verantwortung? Soweit sollte man u.E. nicht gehen! Denn auch wenn der durch die Finanzialisierung getriebene Erfolgsdruck auf Unternehmen steigt, sich in immer skurrileren Anreizsystemen manifestiert, und der Zwang zu Kostensenkung und Leistungssteigerung fast allgegenwärtig ist, so ist längst keine Rechtfertigung dafür, seinen moralischen Kompass kurzerhand über Bord zu werfen und seiner persönlichen Verantwortung in Führungssituationen zu entsagen. Gute Führung bedeutet nämlich immer und überall auch verantwortungsbewusste Führung – dies auch und gerade unter nicht eben leichten Bedingungen. Und wer den notorisch illoyalen Finanzakrobaten, die nur nach vorne und nie zurückschauen, als Geschäftsführung allzu sehr gefallen möchte, verliert leicht das Wesentliche des Unternehmerischen aus den Augen: Nachhaltigen Nutzen für die Gesellschaft zu stiften und sich dadurch auf seinen Daseinszweck zu besinnen:

Games are won by players who focus on the playing field – not by those whose eyes are glued to the scoreboard.