Ethische Erfolgspotenziale – wohin man auch schaut!

Jonny Clow auf Unsplash

Betrachtet man die gängige Debatte zum Thema Corporate Social Responsibility, dann ist diese geprägt von frohen Botschaften, wie etwa: Ethik ist ein Erfolgsfaktor! Doing well by doing good! Good ethics pays! Und möglichen moralischen Sündern wird gleich auch abschreckend ins Stammbuch geschrieben: Unethik ist ein Mißerfolgsfaktor! Bad ethics costs! Kurzum: Allen, die ethisch korrekt handeln, winkt hierfür eine Belohnung in Form von höheren Gewinnen. Und allen, die ethisch verfehlt agieren, drohen Bestrafungen, bis hin zum wirtschaftlichen Untergang (Konkurs).

Quasi als „Mutter“ solcher Harmoniebekundungen darf der sogenannte Business Case for CSR bezeichnet werden, der auf der Annahme beruht, dass das gesamte wirtschaftliche Umfeld in hohem Maße ethisch sensibilisiert und handlungsorientiert ist. Man kann hier von einer „Moralisierung der Märkte“ sprechen (Näheres zum Begriff Stehr 2007). Für ein Unternehmen bedeutet dies, dass die ökonomische Performance maßgeblich von der ethischen Performance abhängig ist. Erstaunlich konkrete Zahlen dazu liefert bspw. der Business Case-Protagonist Bob Willard, der Firmen, die in Sachen CSR „gut aufgestellt sind“, eine um 10% höhere Produktivität der Mitarbeiter, um 5% geringere Herstellungskosten, um mindestens 5% höhere Umsätze und in summa eine um 38% gesteigerte Profitabilität binnen fünf Jahren in Aussicht stellt (vgl. Saheb 2006, S. 5).

Aus dem Business Case for CSR speisen sich zudem noch so manche „Sub-Cases“, die die ökonomische Notwendigkeit ethischer Verhaltensweisen für spezifische Unternehmenskontexte gesondert zum Ausdruck bringen.

- So etwa der die führungsethische Debatte prägende Business Case for Ethical Leadership, der bedeutet, dass überhaupt nur ethische (integre, gerechte, tugendhafte etc.) Führungskräfte erfolgreiche Führungskräfte sein können, derweil jeder ethisch besehen schlechte Führer („Bad Leader“) unweigerlich seinem Scheitern entgegenstrebt.

- Mit Blick auf die Personalmanagement-Debatte können wir einen korrespondierenden Business Case for Ethical HRM ausmachen, der behauptet, dass ein Personalmanagement, das die Zufriedenheit der Mitarbeitenden befördert, stets auch eines sei, welches dem Erfolg der Unternehmung zuträglich ist. Und auch hier gilt umgekehrt: HRM-Aktivitäten, die der personalen Zufriedenheit abträglich sind, schaden damit auch der betriebswirtschaftlichen Performance.

- Weitere Business Cases beziehen sich auf die Bekämpfung des Klimawandels oder auch der globalen Armut und verkünden ganz im spieltheoretischen win-win-Modus: „Climate change can be solved for fun and profit“, oder eben auch „selling products to the poor will reduce poverty and increase profits“ (King/Pucker 2021, S. 36).

Die konfliktbefreite Verquickung von ethischen Maximen und ökonomischen Erfolgen geht im Grunde so weit, dass jeder als ethisch konnotierter Terminus seinen eigenen kleinen Business Case abbekommt. Denken wir an die originär ethisch dimensionierte Kategorie des Vertrauens, welche in der Unternehmensführungs-Debatte sogleich in ein erfolgsstrategisch eminent wichtiges „Kapital“ umgemünzt wird, welches keinesfalls verspielt werden darf. Vielleicht etwas überzogen, aber im Grunde (leider) recht zutreffend, vermerkt der kritische Ökonom Dirk Raith (2013) zu alledem, dass die gängige CSR-Debatte erkenntnisbezogen letztlich kaum mehr zu bieten habe, als einen sich immer wieder gleich reproduzierenden Rekurs auf die überkommenen Volksweisheiten: Ehrlich währt am längsten – und Lügen haben kurze Beine.

Konträre Evidenzen – wenn man denn schaut!

Die fast schon Allgegenwart der harmonischen Business Cases innerhalb der CSR-Debatte – und damit im üblichen Denken über die gesellschaftliche Verantwortung von Unternehmen – stützt sich natürlich auf bestimmte Evidenzen. Allerdings, so will es scheinen, versäumen wir es allzu oft, parallel auch Ausschau nach Evidenzen zu halten, die die Überlegungen der Business Cases nicht stützen bzw. ihnen diametral entgegenstehen.

Mit Blick auf den Business Case for CSR und dessen Grundprämisse kann beispielsweise kritisch gefragt werden, ob die zugrunde gelegte „Moralisierung der Märkte“ tatsächlich ein universelles Phänomen ist. So kann für unsere westlichen Marktwirtschaften bereits behauptet werden, dass letztlich nur ein eher kleiner Teil der Kunden, der Mitarbeiter, der Investoren etc. ethisch sensibilisiert und handlungsorientiert ist – mit dem Ergebnis, dass der „Market for Virtue“ bei genauerer Betrachtung kaum mehr als einen „Nischenmarkt“ darstellt (vgl. Vogel 2005) und der externe Druck für Unternehmen zu ethischen Verhaltensweisen damit deutlich geringer ausfällt, als in der CSR-Debatte gemeinhin unterstellt wird (vgl. Steger/Salzmann 2006).

Hinterlegt werden könnte dieses mit exponierten Beispielen, die u. a. wie bei Apple zeigen, dass eine dreiste Steuervermeidungsstrategie des Konzerns keineswegs sanktioniert wurde, sondern in einen „Sweetheart Deal“ mündete, der auf eine Steuerersparnis von 40 Milliarden USD hinauslief (AOM Insights 2023). Und auch für VW war der Abgasskandal inklusive seines bis dato kaum vorstellbaren Kundenbetrugs alles andere als eine Existenzbedrohung, stieg das Unternehmen im Jahr nach dem Skandal trotzdem gleich zum weltgrößten Autobauer auf (Spiegel Online 2017). Die Mainstream-These „Bad Ethics Costs“ wird durch diese Beispiele jedenfalls nicht gestützt. Und wer Beispiele für die (erfreulicherweise nicht völlig) tabuisierte These des „Bad Ethics Pays“ sucht, der findet sie reichlich in einem Beitrag von Piazza und Kollegen (2022), welcher ausführt, dass zahlreiche Unternehmen (z.B. Uber, Airnb, UFC) ganz bewusst und gezielt gültige Gesetze und Normen brechen – und mit dieser Strategie der Illegalität überaus erfolgreich sind. Für Märkte in „geschlossene Gesellschaften“ gelten eh noch besondere Usancen. Dort gilt vielmehr, wird das unternehmerische Handeln direkt oder indirekt als politisch unerwünscht eingestuft: „Good Ethics Costs“!

Von schlechter Führung, um diesen Schlenker noch zu machen, kann Vergleichbares berichtet werden. Auch hier kann sich durchaus ein Bad Leadership für den Führenden auszahlen. In einem systematisierten Review empirischer Studien (Mehraein u. a. 2023) wird insgesamt ein unklares Bild vermittelt, aber die automatische Annahme, dass Starrheit, strafende Normen und autokratische Führung Hindernisse für Kreativität und Innovation sind, was hier im Vordergrund stand, gilt nicht absolut. Da war es vor allem narzisstische Führung, die gut wegkam. Von ihr wissen wir, dass sie zumindest kurzfristig durch die Maskierung des Ego-Trips sehr vereinnahmend sein kann!

Vom Business Case zum Moral Case – was wir uns anschauen sollten

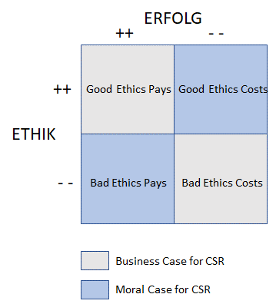

Verallgemeinern wir die vorliegenden Evidenzen, dann können wir festhalten: „Good Ethics Pays“ kann zutreffend sein, ebenso wie „Bad Ethics Costs“. Zutreffend sein kann aber auch: „Bad Ethics Pays“ und „Good Ethics Costs“. Mit Blick auf die möglichen Bezüge zwischen Ethik und Erfolg muss die Erkenntnis somit lauten: Anything goes!

Anything goes ist aber exakt nicht das, was der gängige CSR-Diskurs uns zu vermitteln sucht. Denn das Generalmotto lautet hier: Ethik bringt Geld, Unethik kostet Geld – und sonst gar nichts! Während also jedermann jederzeit evidenzbasiert festzustellen vermag, dass unethische Verhaltensweisen sich in der Praxis häufig lohnen, verkündet die Theorie weiterhin die harmonische Mär, dass das Gute regelmäßig pekuniär belohnt wird und das Schlechte immerfort in Richtung finanzieller Ruin driftet. Der Frage, warum die Theorie disharmonische Erkenntnisse vorzugsweise tabuisiert, soll hier nicht weiter nachgegangen werden (vgl. dazu Kuhn/Weibler 2011, S. 106f; Kuhn/Weibler 2020). Stattdessen soll die Notwendigkeit zum Ausdruck gebracht werden, dass der CSR-Diskurs sich endlich den Realitäten stellen und systematisch in Betracht ziehen sollte, dass es nicht nur den Business Case mit seinen unproblematischen Spielarten gibt (Good Ethics Pays; Bad Ethics Costs), sondern gleichzeitig auch einen Moral Case, der dadurch charakterisiert ist, dass Ethik und Erfolg nicht ohne Weiteres zusammenfinden (Bad Ethics Pays; Good Ethics Costs) und Verantwortliche in Unternehmen von daher immer wieder zwischen dem einen oder dem anderen werden entscheiden müssen.

Gelingt es, den Moral Case for CSR als unternehmensethisches Grundproblem zu enttabuisieren und ins Zentrum der CSR-Debatte zu rücken, dann sollten sich konstruktive Auseinandersetzungen mit jenen Schlüsselfragen ergeben, die sich überhaupt erst stellen, wenn der Moral Case als relevantes empirisches Phänomen anerkannt ist. Beispielsweise: Warum sollten also Unternehmen aus ethischen Gründen auf mögliche Gewinne verzichten und in welchem Ausmaß können derartige Gewinnverzichte für Unternehmen zumutbar sein? Was kann gesellschaftsseitig bzw. von Seiten der verschiedenen Stakeholder (z.B. Kunden, Mitarbeiter, NGOs, Staat, Investoren) jeweils besser gemacht werden, damit der Moral Case an empirischer Bedeutung verliert und der Business Case empirisch an Bedeutung gewinnt (denn dies sollte ja das Ziel sein)? Welche Rolle spielen Führungskräfte in der Formulierung solcher Fragen und in der Umsetzung gefundener Antworten?

Diese Sachlage ist natürlich keine Rechtfertigung für Unternehmen oder Führungskräfte, sich davon zu verabschieden, gesellschaftliche Verantwortung anzuerkennen und eine Atmosphäre der Unterstützung und des Respekts zu schaffen, die in der Organisation und innerhalb der Netzwerke der Organisation spürbar ist. Für beide gilt, wie wir schon vor über einer Dekade formulierten, dass man nicht ethisch handelt, weil man dadurch erfolgreicher werden möchte, sondern weil man anderen gegenüber, das sind hier einzelne Mitarbeitende, das ist das Team, das sind Lieferanten, das sind Kunden, das ist der Staat, gerecht sein will!