„Fünfzig Prozent bei der Weiterbildung sind immer rausgeworfen. Man weiß aber nicht, welche Hälfte das ist.“ Dieser bekannte Satz, der im Original im Übrigen Henry Ford zugeschrieben wird, bezieht sich eigentlich auf „Werbung“. Aber, wir denken, er kann aber auch provokativ auf die „Weiterbildung“ bezogen werden. In dieser Form beschreibt er sehr gut das Gefühl, das Geschäftsführungen mit Blick auf das v.a. nicht fachlich-technische Weiterbildungsbudget häufig beschleicht. Damit ist gleichsam die Weiterbildung der Führungskräfte im Fokus, die in ihren teuersten Formen die Kosten spezieller Kurse zur Aktualisierung des engeren Fachwissens weit übersteigt. Streichungen des Personalentwicklungsbudgets in diesem Bereich sind einerseits eine verlockende Option. Andererseits können sie sich derlei Einsparungen auch rächen, wissen wir doch um die Erfolgsrelevanz der Mitarbeiterführung („soft is hard“).

Weiterbildungs-Controlling im Fokus

Auf Leadership Insiders wurde mit der Data Envelopment-Analysis Methode (DEA-Methode) bereits ein erster Ansatz vorgestellt, der sich auf die Messung der Produktivität einer Führungskraft im Vergleich zu Kolleginnen und Kollegen bezog (Führungskräfteranking). Als Konsequenz wurden Maßnahmen zur Führungskräfteentwicklung herausgestellt.

Damit taucht aber unmittelbar die Frage auf, wie sich der Wert einer Weiterbildung ökonomisch bewerten lässt. Eine solche Bewertung, etwa über beschreibende Kennziffern, muss und kann man sicherlich nicht überall anstreben. Umgekehrt gilt allerdings auch: Wo dies grundsätzlich möglich ist, kann und darf sich die Personalentwicklung Fragen nach ihrer Effizienz nicht entziehen. Denn auch im Personalbereich im Allgemeinen und der Führungskräfteentwicklung im Besonderen leitet das Ziel, sich zu verbessern, um so die stets knappen Güter Zeit und Geld effektiver und effizienter einzusetzen. Über das Ausmaß der Weiterbildung ist damit noch nichts ausgesagt, dies bleibt neben rechtlichen Vorgaben auch Verhandlungsgegenstand der betrieblichen Parteien. In jedem Falle gilt: Effektivität wie Effizienz benötigt Informationen.

Dies gilt umso mehr, als die Weiterbildung auch immer wichtiger wird. So zeigt eine Erhebung des Instituts der deutschen Wirtschaft Köln (IW) aus dem Jahre 2013, dass die befragten 1.845 Unternehmen in Deutschland durchschnittlich mit 1.132 Euro pro Mitarbeiter und Jahr in der Weiterbildung aktiv sind. Dies ist eine Steigerung von 9 Prozent gegenüber den Vorjahren (vgl. Seyda/Werner 2014). Entscheider benötigen angesichts dieser Entwicklungen mehr Informationen v.a. über den Nutzen ihrer Maßnahmen, dies auch im Sinne einer bestmöglichen Koordinierung und einer Qualitätsverbesserung, die gelegentlich idealerweise schon während der Maßnahme selbst greift (z. B. wenn sich diese über eine längere Periode erstreckt).

Fördert ein Weiterbildungs-Controlling eine menschenverachtende Profitmaximierung?

Weiterbildungs-Controlling ist methodisch anspruchsvoll, kein Zweifel. Wirkungsorientierte Berechnungen sind aufwendig. Und vorhandene Methoden werden oft als sperrig erlebt. Was regelmäßig bleibt, sind berechenbare Kosten, die mit Blick auf die personelle Entwicklung und in Kenntnis der Arbeitsmarktsituation in Budgets für die Folgeperiode überführt werden, über die dann die Geschäftsleitung jährlich entscheidet. Strukturen werden in der Regel ebenfalls fortgeschrieben, einige Experimente (eigeninitiativ oder beraterinduziert) gelegentlich gewagt. Fragen nach der Wirkung bleiben jedoch unbeantwortet.

Daneben werden aber auch moralische Bedenken gegen eine intensivierte oder auch beginnende Messung ins Feld geführt: Darf man Führungsbeziehungen und damit Menschen mittels Controlling zahlenbasiert steuern? Unterwerfen wir legitime Entwicklungsbedürfnisse nicht der Profitmaximierungslogik, wenn wir uns für deren Wirkungen interessieren?

Auch diese Fragen gehören dazu, wenn über Personalcontrolling nachgedacht wird. Uns geht es hier allerdings im Speziellen nur darum, darüber nachzudenken, wie man zwischen zwei möglichen Weiterbildungsmaßnahmen die bessere auswählen kann, wie man ungerechtfertigte Streichungen verhindern könnte, und wie man eine Weiterbildungsmaßnahme, deren Nutzen nicht belegt ist, durch eine andere experimentell ersetzt. Ohne weiterführende Informationen geht das nicht. Dabei gilt es, auch wenn dies jetzt überraschend kommt, die Bedeutung der Führung für die Geführten im Auge zu behalten. Führungskräfteentwicklung ist, wird Führung ernst genommen, kein Selbstzweck. Führungskräfteentwicklung im eigentlichen Wortsinn dient immer zuerst dem Wohl der Führungsbeziehung und damit zwingend auch den Mitarbeitenden. Sonst ist es eine reine persönliche Entwicklungsmaßnahme des Inhabers einer Leitungsposition, die natürlich auch ihre Berechtigung haben kann.

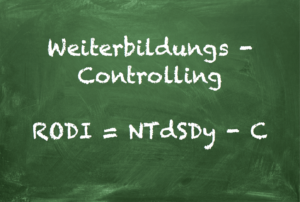

Die Evaluation von Weiterbildungsmaßnahmen mittels des Return on Leadership Development (RODI)

Eine effiziente Möglichkeit zur Evaluation von Weiterbildungsmaßnahmen bietet der Return on Leadership Development (RODI). Dieser orientiert sich, ähnlich wie die Return on Investment Methode (ROI-Methode) aus der Finanzwissenschaft, an der Evaluierung eines für bestimmte Zwecke investierten Kapitals (vgl. Avolio/Avey/Quisenberry 2010, S. 635). Konkret zeigen Avolio und Kollegen mit dem RODI-Ansatz unter Rückgriff auf mathematische Methoden der Nutzenanalyse auf, dass die Rentabilität führungsbezogener Investitionen unter bestimmten Voraussetzungen messbar ist:

RODI = NTdSDy - C

T = Wirkdauer des Trainings in Jahren

d = Effektstärke der Intervention

SDy = Standardabweichung in einer in Dollar geschätzten Arbeitsleistung der untrainierten Führungskräfte oder 40 % des jährlichen Gehaltes (wenn Daten über Leistung nicht vorhanden sind)

C = Gesamtkosten der Intervention

Abb. 1: Formel zum RODI-Ansatz (Avolio/Avey/Quisenberry 2010, übersetzt)

Kurz zusammengefasst werden beim RODI die Kosten der Investition in die Führungskräfteentwicklung von deren monetarisierbaren Nutzen subtrahiert. Wie kommt man in der Praxis aber nun an diese Parameter? Hier sind verschiedene Verfahren denkbar, weshalb bereits in der Phase der Datenerhebung die Suche nach Möglichkeiten zentraler Teil eines gemeinsamen Austauschprozesses unterschiedlicher Akteure sein sollte. Eine Möglichkeit der Parameterschätzung veranschaulichen Avolio und Kollegen genauer. Dabei geht es immer nur um eine Annäherung an das nie umfassend aufdeckbare Ganze.

Beispielhafte Anwendung des RODI

Für die Annäherung an die Effektstärke d, die als ein Differenzmaß Aufschluss über die Bedeutsamkeit einer Intervention gibt, wird in diesem Fall auf Meta-Studien bereits durchgeführter Führungskräfteentwicklungsmaßn

Konstruieren wir ein einfaches Beispiel: Nehmen wir an, dass N = 20 Führungskräfte an der geplanten Weiterbildungsmaßnahme teilnehmen sollen. Die Gesamtkosten C belaufen sich auf 50.000 Euro. Die Wirkdauer der Weiterbildungsmaßnahme (T) wird auf 2 Monate geschätzt. Bisherige Effektstärken ähnlicher Weiterbildungsmaßnahmen haben – angenommen – empirisch einen Wert von d = 0.5 ausgewiesen. Das Gehalt der Führungskräfte wird hier der Einfachheit halber einheitlich mit 80.000 Euro pro Jahr angesetzt. In diesem Fall errechnet sich der RODI wie folgt:

Formel: RODI = NTdSDy – C

N = 20

d = 0.5

T = 0,167 (Anteil von 2 Monaten in Jahren)

SDy = 40 % von 80.000 Euro

C = 50.000

Einsetzen ergibt:

RODI = 20*0.167*0.5*32.000 -50.000 = 3.440 Euro

Abb.2: Beispiel zur Berechnung des RODI

Insgesamt ergibt sich ein potenzieller Nettonutzen der Weiterbildungsmaßnahme in Höhe von 3.440 Euro. Die Maßnahme ist also lohnenswert. Das Nachgehen der Frage, ob diese Maßnahme jedoch tatsächlich durchgeführt werden sollte, ist ebenfalls wesentlicher Teil eines Weiterbildungs-Controllings. So könnte es sein, dass Parameter nicht angemessen geschätzt wurden. Haben etwa Erfahrungen in dem betreffenden Unternehmen gezeigt, dass bisherige Weiterbildungsmaßnahmen immer nur sehr kleine Effekte erzielen konnten, so würde ein Rückgriff auf Studien außerhalb des eigenen Unternehmens und das Ansetzen einer mittleren Effektstärke von 0.5 wenig sinnvoll sein. Eventuell haben das Wissen über diese geringen Effekte auch nur einzelne Akteure. Es gilt also Lösungen gemeinsam zu finden. Zudem könnte es sein, dass die Inhalte der geplanten Maßnahmen den eigenen ethischen Standards oder den Führungsgrundsätzen des Unternehmens widersprechen. Auch hier sollten alle Beteiligten einbezogen und bei Notwendigkeit entsprechende Inhalte der geplanten Entwicklungsmaßnahme verändert werden, auch wenn es dadurch zu Kostensteigerungen kommen könnte.

Weiterbildungs-Controlling: Möglichkeiten ja, Grenzen selbstredend auch

Avolio und sein Team zeigen mit dem RODI-Ansatz eindrücklich, was Führungs-Controlling mit Blick auf die Planung einer Führungskräfteentwicklungsmaßn

So konnte eine Studie bezüglich eines Trainings in transformationaler Führung von Abrell, Rowold, Weibler und Moenninghoff aus dem Jahre 2011 zeigen, dass sich Trainingseffekte erst längerfristig einstellen. Unter einer transformationalen Führung wird ein Führungsverhalten verstanden, das bewirkt, dass Mitarbeiterinnen bzw. Mitarbeiter ihr Handeln stärker auf die Team- oder Organisationsinteressen hin ausrichten (für den Gesamtzusammenhang siehe Weibler 2016). In der Untersuchung konnte durch die Integration unterschiedlicher Messzeitpunkte gezeigt werden, dass eine Verbesserung in der transformationalen Führungsleistung von den Geführten erst nach sechs Monaten wahrgenommen wurde, wohingegen die angestrebte Führungswirkung (Verhaltensänderung) bereits nach drei Monaten erzielt wurde. Dies lässt darauf schließen, dass bei der Entwicklung transformationaler Führung Unterschiede hinsichtlich ihrer (objektiven) Wirkung und (subjektiven) Wahrnehmung bestehen. Durch die Hinzuziehung einer Diskontierungsvariablen im RODI könnte dies moduliert werden. Damit wird es zwar komplizierter, aber genauer.

An diesem Punkt ist zu erkennen, dass die Qualität eines Weiterbildungs-Controllings mit der Ausnutzung des vorhandenen Führungswissens und der Bereitschaft, selbst spezifische Daten zu erheben oder begründet zu schätzen, korreliert. Am Anfang kann dies sehr mühsam sein. Deshalb wird man den vorgestellten Weg bevorzugt bei einer strategisch wichtigen oder sehr kostenintensiven Personalentwicklungsmaßnahme gehen wollen. Mit der Zeit gewinnen die Verantwortlichen jedoch ein besseres Gespür für die Situation im eigenen Haus.

Im Zentrum steht dabei das Programm „Workforce 2020“, das Rollen und Funktionen zusammenlegt, die Leistungsbewertung neu ausrichtet und Instrumente für die Karriereentwicklung zur Verfügung stellt. …Ein wesentlicher Bestandteil des Programms Workforce 2020 ist die Erfolgsmessung.

Wie bei der Data Envelopment Analysis gilt auch hier, dass ein integrales Controlling Zahlen benötigt, um damit zu arbeiten, dass diese Zahlen hinsichtlich ihres Aussagegehaltes jedoch ständig auch zu reflektieren sind. Darauf aufbauend kann Weiterbildungs-Controlling den Ausgangspunkt für einleitende und weiterführende Diskussionen über Führung bilden und das individuelle wie organisationale Lernen in den Mittelpunkt rücken. Der Dialog ist dafür die geeignete Form.

Einen klaren Nutzen sehen wir für die Personalverantwortlichen in jedem Falle in der Reflexion der eigenen Überzeugung zur Vorteilhaftigkeit von Weiterbildungsmaßnahmen, auch wenn sie die Berechnungen (begründete Schätzungen) dann nicht in die offiziellen Personalstatistiken eingeben wollen. In diesem Sinne diente das Weiterbildungs-Controlling einer Rationalisierung von Bauchentscheidungen, die zweifelsohne dort, wo diese Berechnungen nicht möglich, nicht sinnvoll oder einfach viel zu aufwendig wären, weiterhin ihren Platz behalten. Nur eines sollte man wirklich nicht annehmen: Dass die beliebten Abfragen direkt nach einer Maßnahme (z.B. einem Seminar) das Wort „Personalcontrolling“ oder „Entwicklungscontrolling“ oder „Weiterbildungs-Controlling“ verdienen.